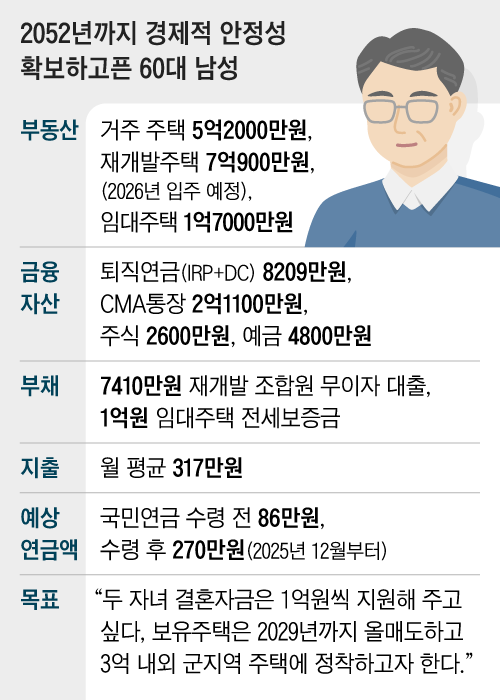

퇴직을 앞두고 있는 60세 남성입니다. 저는 앞으로 30년, 아내는 40년 동안 안정적으로 인생 2막을 펼쳐가고 싶습니다. 현재 부채를 뺀 순자산은 퇴직연금까지 전부 포함해 13억원입니다. 주택 3채 비중이 큰데 2029년까지 차례 차례 매도할 계획입니다. 주택 매도 자금은 두 자녀 결혼자금으로 각각 1억원씩 보태주고, 부부끼리 3억 내외 군지역 주택에 정착하고자 합니다. 부부 공히 음주가무는 즐기지 않고, 대인관계 또한 활발하지 않아서 가까운 사람들과 주로 어울립니다. 취미 생활 부족에 대한 불만은 없습니다. 퇴직 후 취업 계획도 없지만, 기회가 닿는다면 자연인으로, 아니면 텃밭을 일구며 사는 삶을 희망하고 있습니다. (행복한 은퇴를 60대 남성)

재개발 주택부터 퇴직연금, 개인연금까지 노후를 골고루 준비하셨군요. 직장을 다니면서 10~20년 후 미래를 준비하는 건 지식이 아니라 지혜의 영역입니다. 지혜롭게 준비한 만큼, 앞으로 잘 활용해 재무 목표를 달성할 수 있도록 몇 가지 말씀을 드리겠습니다.

재무 목표는 ‘본인 2052년, 아내 2062년 사망할 때까지 경제적 안정성 확보’라고 하셨습니다. 돈은 벌고 모으는 것도 중요하지만, 60대부터는 어떻게 쓰느냐가 더욱 중요합니다. 모아둔 가용 자산을 적절하게 나눠 쓰는 전략을 ‘인출 전략’이라고 하죠. 국민연금, 퇴직연금, 개인연금을 상황과 계획에 맞게 인출해서 쓰는 전략이 필요합니다.

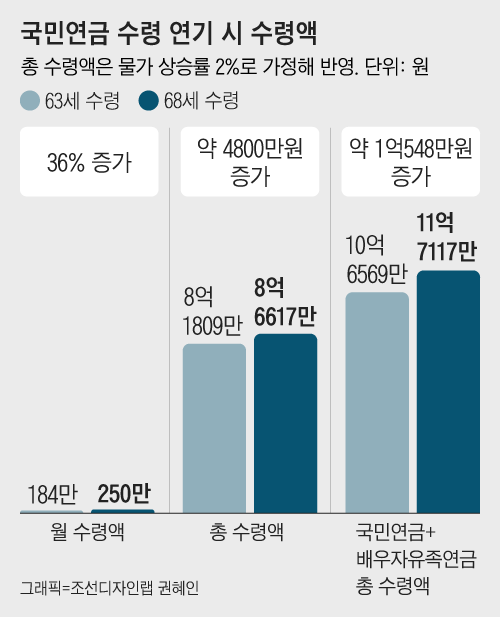

우선 국민연금입니다. 국민연금은 ‘연기연금 제도’를 활용하는 방법을 권합니다. 연기연금은 국민연금 수령 시기를 1년 늦출 때마다 매년 7.2%씩, 최대 36% 더 많이 지급해주는 제도입니다.

현재 국민연금 수령 예정금액은 184만원인데, 5년 늦춰서 68세(62년생은 63세부터 수령)부터 받으면 월 250만원으로 불어납니다. 물가 상승률을 2%로 가정해 총 수령액을 계산하면, 연기연금 신청시 8억6617만원으로, 63세부터 수령(8억1809만원)할 때보다 4800만원 많습니다. 배우자가 이후 10년간 유족연금으로 60%를 수령한다면, 정상연금과 연기연금 차이는 1억548만원으로 더 커집니다.

국민연금 수령을 늦춰서 생긴 10년 공백은 개인연금과 퇴직연금, 종합자산관리계좌(CMA)에 있는 투자금을 활용해서 대비해 보겠습니다. 최근 발표된 국민연금공단 조사 결과에 따르면, 노부부의 ‘적정 노후 생활비’는 월 277만원입니다.

현재 상담자의 은퇴 전 월 지출액은 평균 317만원인데, 은퇴했다고 해서 지출을 급격히 줄이기보다는 노후 계획에 맞춰 합리적으로 조정하면 좋겠습니다. 우선 보험사에서 가입한 개인연금에서 월 18만원이 나오네요. 보험사 개인연금은 종신형 선택시 평생 받을 수 있다는 것이 장점이죠.

1️⃣월 271만원 : 2026년 재개발 주택 입주 전까지

국민연금을 타기 전까지는 개인적으로 준비한 연금을 활용해야 하는데, 상담자의 경우엔 주택 구입 등의 이벤트가 있어서인지 근무기간에 비해 준비가 다소 적은 듯합니다.

개인형 퇴직연금(IRP)과 확정기여형(DC)으로 되어 있는 퇴직연금은 10년간 예상 수령액이 월 68만원입니다. 재개발 주택 이사가 예정돼 있는 2026년까지 두 배로 늘려 136만원씩 받는 방법을 권해드립니다(퇴직연금 초기 집중 수령시 퇴직소득세 감면 여부 체크 필요). 그러면 개인연금(월 18만원)까지 포함해 총 154만원의 현금 흐름이 생깁니다.

그렇게 해도 연금액은 노부부의 적정 노후 생활비(277만원)에 크게 못 미칩니다. 나머지는 첫째 자녀 결혼자금 1억원을 제외하고, CMA와 주식, 예금, 임대주택 매매차익 등을 더해 2억3500만원을 6% 목표 수익률로 운용해 채우는 전략을 권해드립니다. 그러면 대략 월 117만원의 현금 흐름이 생깁니다. 이때 현금 2000만원은 비상금으로 따로 떼어놓으세요. 통상 6개월 생활비를 비상 자금으로 준비해야 합니다.

댓글