우리나라 건강보험제도

대한민국의 건강보험은 세계에서도 인정하는 대단히 선진 시스템입니다. 아픈 사람은 누구나 금전적으로 큰 부담없이 편하고 빠르게 진료를 받을 수 있는데요.

이 부분은 우리 국민이라면 다들 알고 계시겠지만, 이 건강보험 자격이 직장가입자와 지역가입자와 나뉘고 있고 특히 지역가입자는 대체 어떤 기준으로 보험료가 부과가 되는지 알고있는 분들은 많지 않습니다.

그냥 공단에서 고지서를 날리면 문의전화 몇번정도 해보는게 전부이지요... (아무리 문의 전화를 해도 사실상 원하는 답변을 얻기는 힘듭니다)

그래서 이번 포스팅에는 지역가입자의 보험료가 어떤 기준으로 산정되는지 알아볼건데요.

지역가입자 대상자 3가지 유형

1. 직장을 다니다 퇴사한 사람 혹은 무직

2. 피부양자로 있다가 개인적인 이유로 자격이 상실된 사람

3. 1인 개인사업자 혹은 프리랜서

크게는 이렇게 3가지로 나눌수가 있는데요. 이 3가지 대상 사이에도 각각 산정기준이 다르기 때문에 그 부과기준을 잘 알아두어야 하겠죠.

부과대상의 대표적인 3가지

(소득, 재산, 자동차)

1) 소득 편 (머리아픔 조심)

소득별 합산한 부과점수에 점수당 금액을 곱하여 산정하되, 연소득 336만원을 기준으로 달리 적용합니다.

* 연 소득 336만원 이하 세대

건강보험료 = 소득최저보험료(19,500원) + [재산(전월세 포함) 점수 + 자동차 점수를 합산한 보험료 부과점수 × 부과점수당 금액(205.3원)]

* 연 소득 336만원 초과 세대

건강보험료 = 부과요소별[소득 + 재산(전월세 포함) + 자동차]점수를 합산한 보험료 부과점수 × 부과점수당 금액(205.3원)

* 지역 건강보험료 하한금액과 상한금액

하한 보험료: 19,500원

상한 보험료: 3,653,550원

지역가입자 건강보험료 하한액은 19,500원, 즉 소득이나 재산이 전혀 없더라도 19,500원은 누구나 내야한다는 것인데요,

상한액은 3,653,550원으로 재벌이나 잘나가는 연예인들도 이 금액 위로는 내지 않는다고 합니다. (물론 상한액은 우리와 같은 서민들과는 관계가 없는 일이겠지만요...)

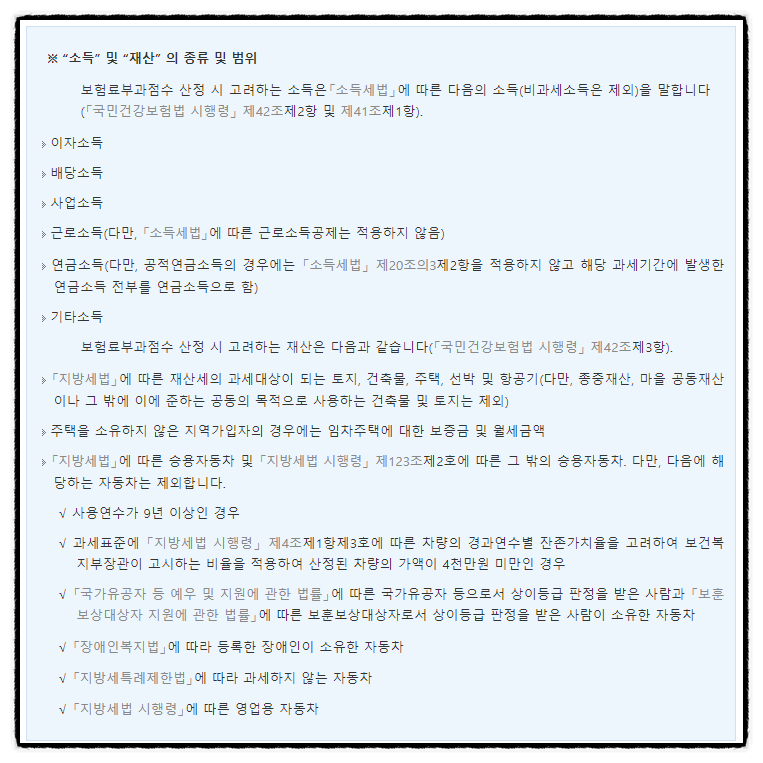

<자세한 소득과 재산의 범위는 아래의 표를 참조 출처: 건강보험공단>

2) 소득 보험료 부과점수의 기준

* 소득의 범위

이자소득, 배당소득, 사업소득, 근로소득, 연금소득, 기타소득

* 소득 적용 방법

이자, 배당, 사업, 기타소득: 「소득세법」에 따라 산정한 소득금액 100% 적용

근로, 연금소득 : 「소득세법」에 따른 소득의 금액 합계액 50% 적용

예를들면 사업소득 5,000만원인 사람이 요율 6.99%를 적용하면?

50000000 * 0.0699를 해서 연 3,495,000원의 보험료가 나오며 그것을 12로 나누면 월 보험료 291,250원이 나오게 됩니다.

벌써부터 머리가 아파옵니다...

이래서 지금까지 지역가입자 분들은 계산하기를 포기하는 분들이 많이 계셨죠.

소득 부분은 계산이 되었지만,

아직 재산이라는 관문이 남아있다!

재산 보험료 부과점수의 기준

* 재산의 범위: 주택, 건물, 토지, 선박, 항공기, 전/월세 임차보증금

-> 건강보험에서는 주택만 재산으로 보는것이 아닌 전월세 보증금도 재산으로 봅니다!

< 자세한 점수표는 아래를 참조 >

* 재산 적용 방법

건물, 토지, 선박, 항공기 재산가액의(과세표준액) 100% 적용

전/월세금액의 30% 적용

재산금액 구간별 기본공제 : 일괄 5천만원

기본공제 산식 = {재산세 과세표준금액 + 전월세평가금액(30%적용)} - 기본공제액

여기서부터 멘탈붕괴가 옵니다.

만약 나는 아직 계산을 포기하지 않았다! 생각하시는 분들은 마지막 관문인 자동차로 넘어가시면 되곘습니다.

평생 건강을 지킴 받으려면 일단 돈이 있어야 할듯...

* 자동차에 대한 건강보험료 부과 기준

차량잔존가액 4천만원 이상 승용자동차만 부과됩니다. 만약 살때는 5000만원이였는데 이후에 노후화가 되어 4000만원이 되었다면 부과되지 않습니다.(이 부분은 쉽네요)

* 부과 제외되는 자동차

1 사용연수가 9년 이상인 경우

2 차량 잔존가액 4천만원 미만인 차량

3 국가유공자 및 보훈보상대상자 소유 자동차

4 등록 장애인 소유 자동차

5 지방세특례제한법에 따라 부과 면제되는 자동차

6 승합·화물·특수차 등의 영업용 자동차

<더 자세한 기준은 아래의 표 참조>

그래서 오늘의 결론

직장가입자는 대부분이 자신의 연봉을 기준으로 계산하므로 상당히 쉽습니다. 그러나 지역가입자는 소득, 재산, 자동차를 건강보험공단에서 정한 기준에 따라 부과하므로, 일반인이 일일이 계산하기는 너무너무 어렵습니다.

그래서 그냥 이 3가지만 알아두면 좋을것 같습니다.

1. 소득이 높으면 많이 낸다.

2. 재산이 많거나 비싸면 많이 낸다. (전월세 보증금도 재산으로 봄!)

3. 자동차가 크거나 새거이거나 비싼거면 많이 낸다.

댓글